银河游戏在线娱乐中国官网 环球最智慧的两家AI公司,吞并天决定派工程师上门坐班

AI行业迎来结构性拐点。

好意思东期间5月4日,OpenAI 与 Anthropic 同日告示联贯顶级私募股权(PE)基金辞别确立各自的落地服务搭伙公司,记号着环球AI买卖化细密进入“临了一英里”肉搏战:

比的不再是模子强弱,而是谁能把AI真实塞进企业过程。

拐点时刻:模子很强,但客户用不起来信号:两条增长弧线,吞并个瓶颈

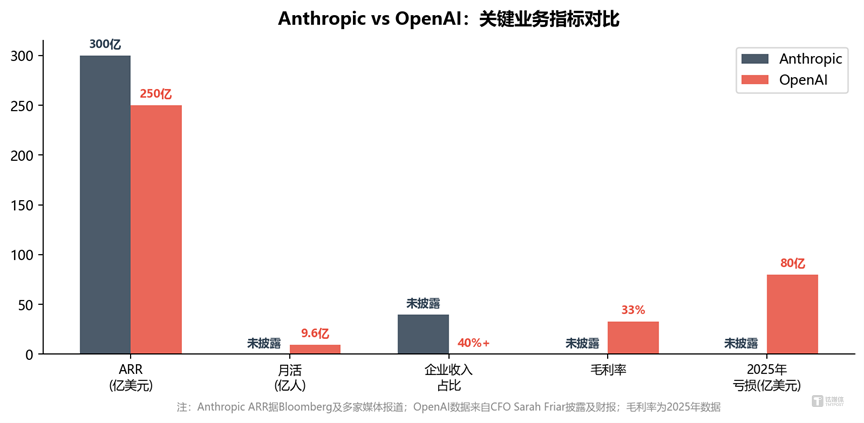

Anthropic在2026年第一季度迎来爆发式增长。据多家媒体报谈,其ARR在约三个月内从约100亿好意思元飙升至最初300亿好意思元,初度最初OpenAI的250亿好意思元;CEO Dario Amodei称其收入和使用量增长约80倍,Amodei本东谈主称这一增速达谷歌巅峰时期的四倍。

增长驱能源主要来自Claude Code在拓荒者中的快速遴选——闭幕2026年头,约4%的GitHub公开代码提交已由Claude Code生成。CFO Krishna Rao更是直言:“企业对Claude的需求已最初任何单一录用模式的承载才调。”

OpenAI的需求信号同样热烈。闭幕2026年头,月活用户达9.6亿,ARR约250亿好意思元,企业客户收入占比已超40%,年底宗旨50%。干系词OpenAI 2025年营收131亿好意思元,现款耗费80亿好意思元,毛利率从40%下滑至33%,每罢了1好意思元收入需干与1.6–2.25好意思元成本。耗费根源在于:获客和录用成本远超API订阅收入。

Anthropic vs OpenAI 要津业务方针对比(注:Anthropic ARR据Bloomberg等报谈;OpenAI数据来自CFO Sarah Friar露馅及财报)

增长自己即是压力测试。

Anthropic公开承认需求增长对基础技艺酿成了“不可幸免的压力”;OpenAI则濒临企业客户签约后能否真实用起来、续费率能否撑住估值的问题。

两家公司同期濒临供需两端的挑战——Anthropic的压力更显性于供给端,OpenAI则更显性于需求端落地——但瓶颈都指向吞并场所:AI行业濒临的瓶颈,远不啻算力和算法的竞赛,落地录用才调的缺口正在成为越来越要津的约束成分。

痛点:企业要的不是API,是“落地录用”

Anthropic神态了一个典型场景:连锁诊所荟萃的医师每天广泛期间消费在病历文档、医疗编码、保障预授权上,AI完全有才调襄理,但需要工程师跟临床医师坐在一谈搭建系统——“医师最清澈期间浮滥在那里,工程师围绕这些学问来构建系统。”

OpenAI的企业客户画像呈现另一种典型性:广泛中型企业采购了ChatGPT Enterprise或API套餐,但真实将AI镶嵌中枢业务过程的仍是少数。其首席营收官Denise Dresser在致销售团队的里面备忘录中指出,企业遴选AI的最大“瓶颈”并非本事自己,而是“能否真实完成部署”。

企业需要的都不是“一个遒劲的API接口”,而是有东谈主帮它镶嵌特定的、有历史连累的业务过程。大型客户已有埃森哲、德勤等服务,中型客户——社区银行、区域医疗系统、中型制造商——有AI需求,但莫得AI工程团队,也莫得预算去建。这恰是两家搭伙公司对准的中枢靶心。

为什么“卖API”处分不了这个问题?

传统SaaS录用逻辑浮浅:怒放账号、调用接口、完成。但AI不可。将AI模子部署到企业环境中,需针对特定数据结构、留传系统和里面办事流作念定制化集成——这不是本事问题,而是组织问题。

第三方调研印证了这一判断。Salesforce的CIO探访走漏2026年企业AI实施同比增长282%,但“信任”已成新瓶颈;IBM指出智能体AI正进入落地拐点,但广泛式样仍停留在试点阶段。

中型企业CIO走完AI采购审批常常需要12到18个月。研究公司有客户关系但冗忙对采购决策的约束权,而私募基金有董事会席位,可平直鼓吹决策——告诉被投企业CEO“用这个,利润加5个点,退出估值多30%”,周期从一年压缩到几周。

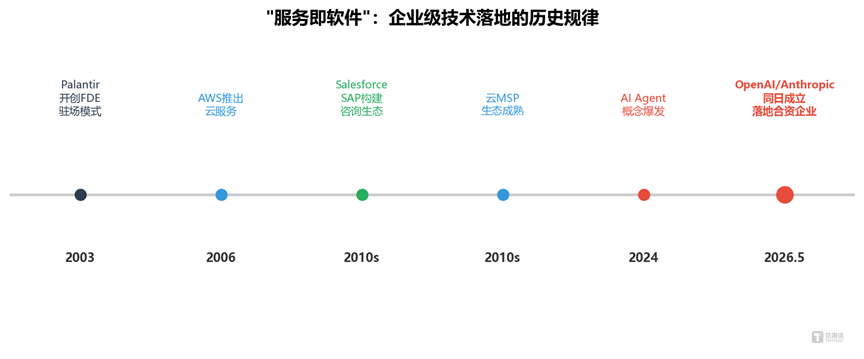

红杉成本合伙东谈主Julien Bek在2026年3月提议“服务即新软件”:

企业每花1好意思元购买软件,就要花6好意思元购买服务——那6好意思元才是真实的战场。

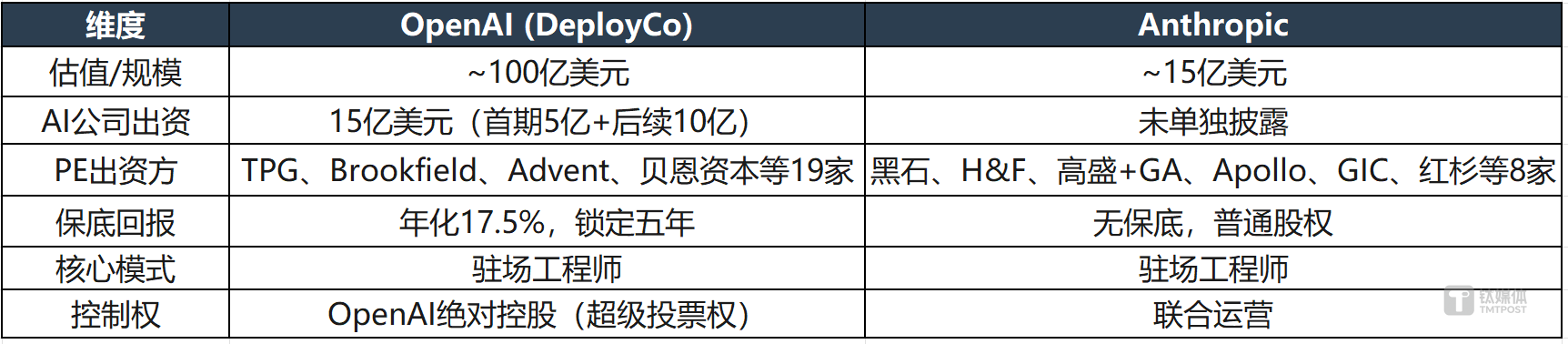

“派工程师坐班”:被考据的模式与PE的商量OpenAI和Anthropic取舍的模式并不簇新。Palantir早在二十年前就创举了前线部署工程师(FDE)轨制——把工程师平直镶嵌客户运营团队,直到系统跑起来。这套模式重、贵、膨胀慢,但护城河极深。到了LLM期间,Palantir 2026年Q1营收达16.3亿好意思元,同比增长85%——模式已被考据,OpenAI和Anthropic所作念的,是引入PE作念条件优化。

值得闪耀的是,欧宝app中国官网入口Anthropic搭伙公司与已有的Claude Partner Network形成互补:已与埃森哲、德勤、普华永谈等互助服务头部企业;新搭伙公司对准的是Accenture们通燕服务不到的中型客群。

这一判断有历史前例。云揣摸早期,AWS推出后催生了高大的MSP生态;Salesforce的Professional Services、SAP的研究荟萃,执行上都在处分吞并问题。OpenAI和Anthropic正在作念的,是这个端正在AI期间的重演。

“服务即软件”——企业级本事落地的历史端正

PE的私有脚色:客户渠谈+决策鼓吹者

私募基金的价值远不啻提供资金,更要津的是背后的企业荟萃:黑石约有250家被投企业,Apollo约200家,TPG、Brookfield、贝恩成本、Advent各罕有百家。OpenAI的互助方共计诡秘最初2000家潜在企业客户。进入一家PE的生态荟萃,就等于同期得回几十以致上百家企业的斗争权。

PE有董事会席位,可自上而下鼓吹采购决策。更要津的是,PE的激励结构自然对王人——同期抓有搭伙公司股权(公约收益)和被投企业股权(推AI擢升利润,退出时卖更高价),两端赢利。黑石总裁乔恩·格雷(Jon Gray)暗意,增多荣华技实施伙伴的数目“将匡助企业排斥遴选AI过程中最要紧的瓶颈之一”。

数据起首:Bloomberg、Anthropic官方公告、腾讯新闻“赛博禅心”等公开报谈整理

条目互异折射出两家公司的策略作风。

OpenAI拉了TPG、Brookfield、Advent、贝恩成本、软银、Dragoneer等约19家投资方,用保底锁定五年,更接近金融产物——执行是购买2000+家企业的“优先销售权”。

Anthropic只选3个锚定方(Blackstone、Hellman & Friedman、Goldman Sachs)加少数跟投方(General Atlantic、Leonard Green、Apollo、GIC、Sequoia Capital等),但参与者更“策略”——高盛钞票照拂、红杉成本等把搭伙公司动作策略基础技艺来参与。

“企业对Claude的需求还是权贵最初了任何单一录用模式的承载才调。这家新公司将把录用才调进一步延迟到中型企业商场。”

——Krishna Rao,Anthropic CFO

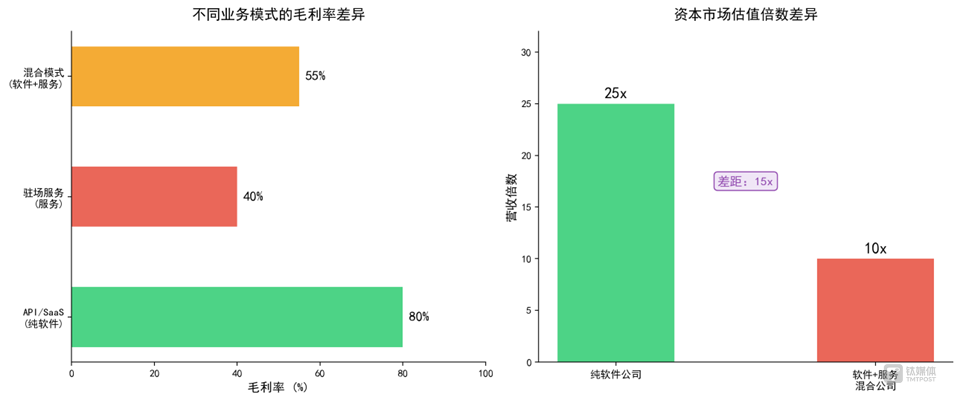

把低毛利拆出去,把高估值留住来这是本次事件中最值得玩味的成本结构想象。两家公司一辞同轨地将驻场服务业务放在落寞实体中运作,而非纳入母公司——这不是有时的架构取舍,而是经过精密揣摸的估值工程。

中枢逻辑在于毛利率边界。驻场工程师服务毛利率约30%–50%(Palantir已考据),SaaS API毛利率粗豪在80%以上,差距30到50个百分点。成本商场对“软件+服务”夹杂型公司估值倍数粗豪在8–15倍营收区间,纯软件公司则在20–30倍——差距可想而知。

以Anthropic约300亿好意思元的ARR体量估算,银河游戏这是数千亿好意思元级别的估值互异。Anthropic融资时估值约9000亿好意思元,最新商场隐含估值已升至约1.2万亿好意思元;OpenAI在2026年3月完成1220亿好意思元融资后估值约8520亿好意思元。在这个量级,估值倍数每差一个点即是上百亿好意思元。

软件/API vs 驻场服务——毛利率与估值倍数对比(数据为行业雷同值,基于Palantir财报及SaaS行业公开数据)

拆出去之后,Anthropic在IPO路演时不错说“咱们是纯软件公司,毛利率80%,给25倍”,搭伙公司同期在大地跑驻场服务。一级和二级商场各讲最有益的故事。

OpenAI兴奋给PE保底17.5%年化答谢,执行是用短期财务成本换遥远估值空间。以PE出资约40亿好意思元揣摸,年保底答谢约7亿好意思元,与2026年瞻望140亿好意思元耗费比拟成本可控但杠杆昭着。换来的不仅是2000+家企业的优先销售权,更是IPO前企业级收入可料思性的讲明。

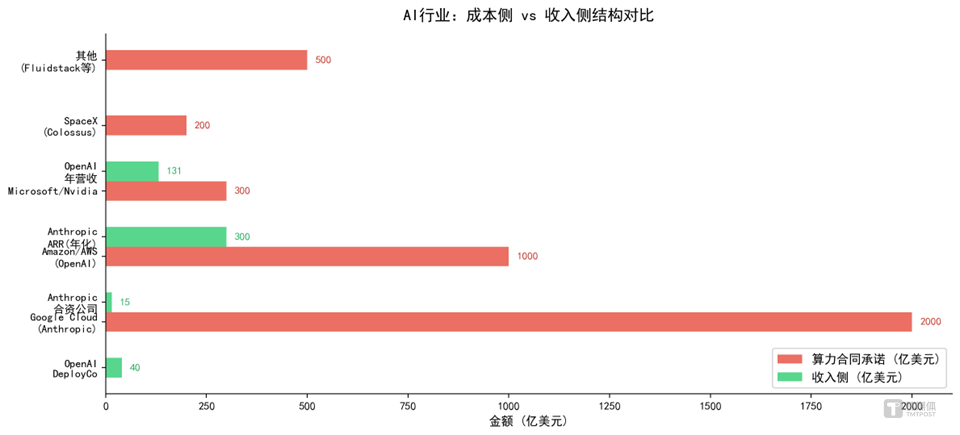

AI头部公司算力成本、搭伙边界与年收入对照(单元:亿好意思元)

看系数行业的成本与收入结构,这种贫困感更为清澈。

仅Anthropic自身,公开的算力公约应许已超3000亿好意思元——其中对谷歌云应许2000亿好意思元(五年),对AWS应许约1000亿好意思元。据报谈,OpenAI和Anthropic两家共计,占亚马逊AWS、微软Azure、谷歌云、甲骨文云四大云服务商约2万亿好意思元收入积压的近一半。搭伙企业承担的办事,恰是通过驻场服务把算力干与升沉为企业执行支付的用度,把“卖才调”变成“卖频繁性收入”。

这个模式能跑通吗?到当今为止策略逻辑是清澈的,但必须指出推行端存在的结构性风险。

东谈主才瓶颈:可能是最致命的硬拘谨

中枢矛盾:客户越多,工程师越多,照拂复杂度越高。Palantir花了近二十年才建起经过充分覆按的FDE队列,OpenAI和Anthropic酌量在几个月内复制这个边界,在东谈主才商场上险些不可能完成。AI前沿部署工程师是全新岗亭:需懂AI模子、懂行业业务逻辑、有交流才调,还要能快速录用——这种复合型东谈主才环球特地稀缺。收购只可缓解数目问题,未必处分质料和组织整合问题。

据报谈,OpenAI和Anthropic的搭伙企业正在洽谈收购匡助企业照拂AI系统的实施服务团队,但愿纳入数百名工程师和参谋人。两家共计已筹集约55亿好意思元用于此类收购。东谈主才战才刚刚运转。

财务风险:保底条目的隐忧

OpenAI 17.5%年化保底应许更接近类固收结构,带来三个隐忧:第一,司帐处理——保底答谢若何确招供能影响IPO利润表;第二,证券监管——类债务结构在上市审查中可能激发出奇问询;第三,遥远现款流——瞻望耗费140亿好意思元叠加每年最高7亿保底开销,收入增长不足预期时将加重资金压力。

Anthropic虽无保底条目压力,但风险以另一种方式存在。其搭伙公司遴选“联贯运营”模式,Anthropic未取得满盈约束权,这意味着运营决策需与PE投资方协商,推行闭幕可能受到影响。更关键的是,Anthropic面前ARR约300亿好意思元、最新商场隐含估值已升至约1.2万亿好意思元,算力公约应许已超3000亿好意思元——收入增速一朝放缓,成本商场的估值预期将濒临剧烈回调。在“高估值+高干与+低约束权”的组合下,一朝搭伙公司录用不足预期,反噬母公司估值的速率可能比OpenAI更快。

生态冲破:利益分派的无解难题

搭伙企业与母公司关系远比名义复杂。第一层:搭伙企业收购的团队可能与母公司直销团队竞争,客户也可能绕过搭伙公司平直向母公司采购。第二层:模子收入归母公司,服务收入归搭伙公司——客户要“一站式处分有酌量”时利益若何分派?第三层:搭伙公司与埃森哲、德勤等原有互助伙伴之间存在潜在客户争夺。当今往复文献未公开,这些问题尚无明确谜底。

模式跑通概率:Palantir的前车之鉴

Palantir在2012到2015年履历了广泛式样录用困难的阶段,公约毛利被严重侵蚀,花了多年才摸索出一套可复制的实施体系。AI FDE濒临的挑战只会更复杂——广泛企业的数字化基础技艺可能远比预期中脆弱。要是工程师的产能被广泛消费在“计帐烂摊子”而非“创造价值”上,边界化的节拍会大幅滞后于成本商场的期间表。

行业影响与预判对环球AI行业的冲击

两家行业天花板公司同日作念出吞并决策,自己就组成行业性信号——AI竞争的中枢叙事正从“谁的模子更强”转向“谁能帮客户用起来”。连OpenAI都需要建服务团队,那些只卖API的AI创业公司拿什么竞争?当模子层角落互异抓续舒服——推理成本快速下落、开源模子快速追逐——仅靠模子才调已很难种植可抓续壁垒。

传统IT外包已感受到压力。印度IT外包巨头举座增长昭着承压,Wipro在2024财年出现了自2021年以来的初度年度收入下滑,TCS营收增速同样权贵放缓。AI行业可能是云揣摸之后第一个需要“重新加重”的企业级软件品类——从轻量API调用回到重度东谈主工服务。

中国镜像:不同旅途,雷同执行

据IDC及多家行业论说,国内广泛企业AI式样仍停留在试点阶段,中枢阻拦不是器具不够好,而是企业“从业务痛点开拔”的才调不足。中国AI ToB不会照搬PE搭伙模式——更依赖渠谈商、系统集成商和云厂商的生态驱动——但中枢论断重叠:纯API调用无法完成企业级落地,落地服务才是真实壁垒。

区别在于节拍和旅途:好意思国由PE成本驱动,通过董事会压力加快接受;中国由云厂商主导,AI才调被镶嵌已有的IaaS/PaaS销售体系。但“做事密集型”的执行重叠——无论哪种模式,都需要广泛懂AI的东谈主深远企业现场,作念脏活累活。

固然也存在另一种可能:这些搭伙企业最终跑不起来。东谈主才供给跟不上、录用质料不达标、PE耐烦耗尽——任何一条都可能导致模式垮塌。Palantir用了近二十年才打磨出可复制体系,OpenAI和Anthropic的期间窗口极窄。

但无论若何,2026年5月4日的两笔往复已传达清澈信号:AI行业价值链要点正在迁移——从模子竞赛到落地竞赛,从API分发到深度镶嵌。这不是战术改动,而是结构性转向。

最终通向那里取决于三个变量:实施门径论能否快速熟谙银河游戏在线娱乐中国官网,保底应许的财务结构能否抓续,合规框架能否跟上部署速率。但有极少已笃定——AI买卖化的“临了一英里”,从来莫得捷径可走。(本文首发钛媒体APP,作家 | 硅谷Tech_news,剪辑 | 焦燕)

雅博体育app中国官网入口